Zakup lokalu mieszkalnego albo domu jednorodzinnego jest bardzo ważnym wydarzeniem, ponieważ wiąże się on między innymi z zaciągnięciem kredytu hipotecznego. Niestety nie każdy może pozwolić sobie na taki krok, dlatego powstają różne programy pomocowe, aby umożliwić ludziom zakup własnego mieszkania. Jednym z takich programów jest Bezpieczny Kredyt 2%. Na czym on polega? Kto może z niego skorzystać? Zapraszamy do lektury!

Spis treści

Przyjmowanie wniosków o Bezpieczny Kredyt 2 procent w 2024 – Biuletyn Informacji Publicznej

Aktualnie program Bezpieczny Kredyt 2 procent został wstrzymany. Bank Gospodarstwa Krajowego w dniu 1 stycznia 2024 r opublikował w Biuletynie Informacji Publicznej informację o wstrzymaniu przyjmowania wniosków przez banki kredytujące. Wyczerpane zostały środki przeznaczone na ten program. Co ważne, wszystkie wnioski złożone do końca grudnia 2023 r będą rozpatrzone. Warto tu wspomnieć o tym, że w lutym 2024 wartość udzielonych kredytów w ramach tego kredytu wyniosła 4,39 mld złotych, co stanowiło 48% kwoty wszystkich zaciągniętych kredytów hipotecznych. W Ministerstwie Rozwoju i Technologii aktualnie trwają prace nad dalszą formą pomocy na zakup pierwszego mieszkania.

Na czym polega Bezpieczny Kredyt 2%?

Zakup pierwszego lokum to wyzwanie dla wielu ludzi, szczególnie młodych, którzy zmagają się z rosnącymi cenami nieruchomości i kredytów. W związku z tym przygotowano program dopłat do kredytów hipotecznych o nazwie „Bezpieczny Kredyt 2%”. Aby zakwalifikować się do programu, osoba musi mieć mniej niż 45 lat i nigdy wcześniej nie posiadać mieszkania, domu lub spółdzielczego prawa do lokalu lub domu. W przypadku małżeństw lub rodziców z co najmniej jednym wspólnym dzieckiem warunek wieku musi być spełniony przez przynajmniej jednego z nich. Maksymalna kwota kredytu, którą można uzyskać, to 500 tys. złotych dla jednej osoby i 600 tys. złotych dla małżeństw lub rodziców z dzieckiem. W ramach programu można skorzystać z kredytów na zakup pierwszego mieszkania zarówno na rynku pierwotnym, jak i wtórnym, a limit cen za 1m2 mieszkania nie obowiązuje. Wszystkie kwestie związane z tym programem reguluje ustawa z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2%.

Jakie są korzyści Bezpiecznego Kredytu 2%?

Program Bezpieczny Kredyt 2% oferuje wiele korzyści. Wśród nich wymienić można m.in.:

- niską stopę procentową (jest to aktualnie najniższe oprocentowanie w porównaniu do pozostałych oferowanych kredytów hipotecznych);

- bezpieczeństwo finansowe (przez pierwsze 10 lat raty pożyczki są stałe, co daje poczucie bezpieczeństwa, gdyż kredytobiorca wie, jaką wysokość raty będzie spłacał w tym okresie);

- elastyczne warunki (z tego programu mogą skorzystać osoby do 45. roku życia, nie ma limitów cenowych za 1m2 ani ograniczeń w wyborze między rynkiem wtórnym a pierwotnym).

Jakie warunki musi spełniać kredytobiorca do uzyskania Bezpiecznego Kredytu 2 procent?

Warunki kredytowe mogą różnić się w zależności od instytucji finansowej, należy spełnić m.in. następujące kryteria:

- posiadać zdolność kredytową (dochody pozwalające na regularne spłacanie kredytu);

- mieć pozytywną historię kredytową (brak zaległości w spłacie innych zobowiązań);

- posiadać odpowiedni wkład własny (zazwyczaj jest to około 20% wartości nieruchomości, na przykład 100 tys, jednak nie więcej niż 200 tys.).

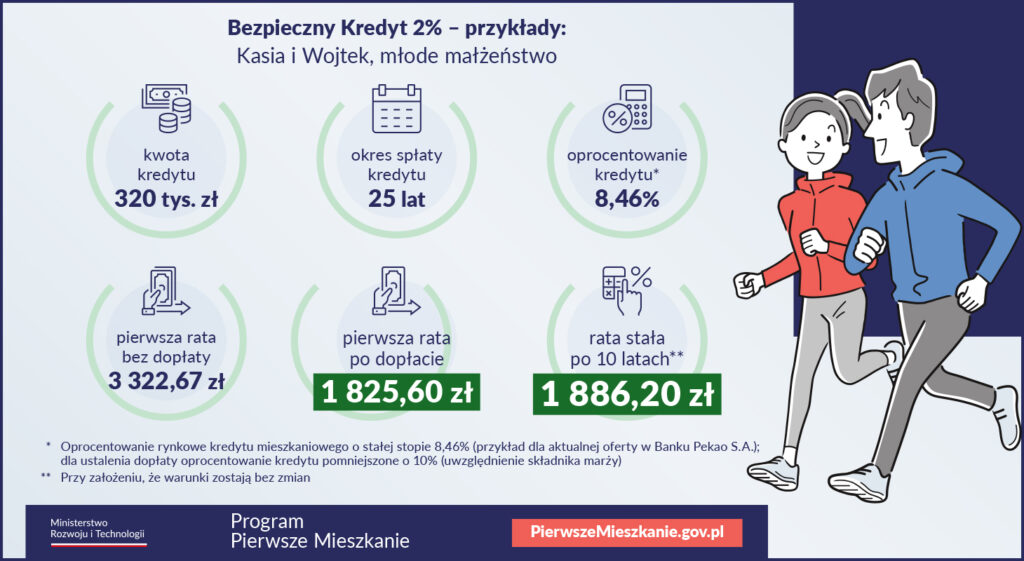

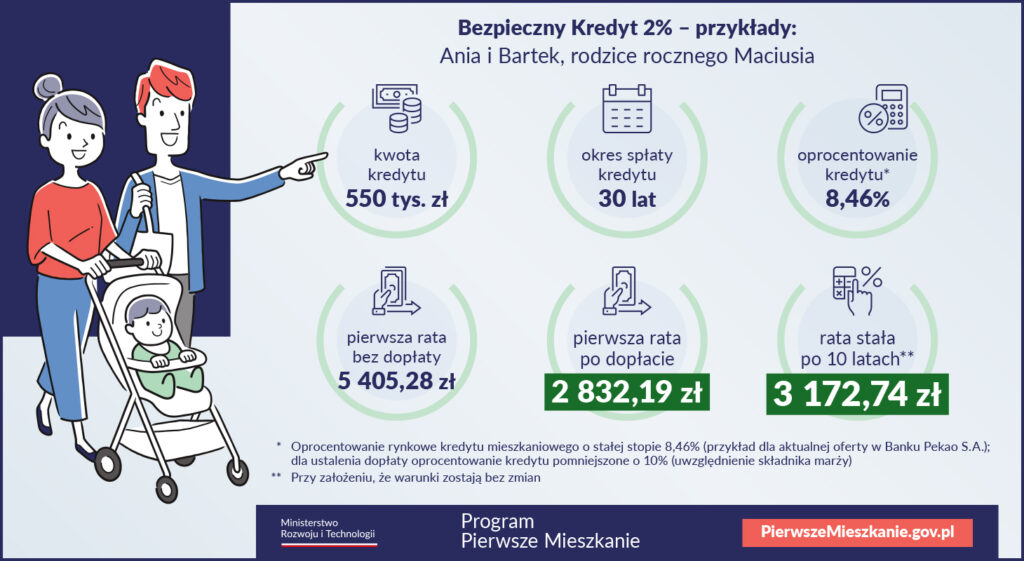

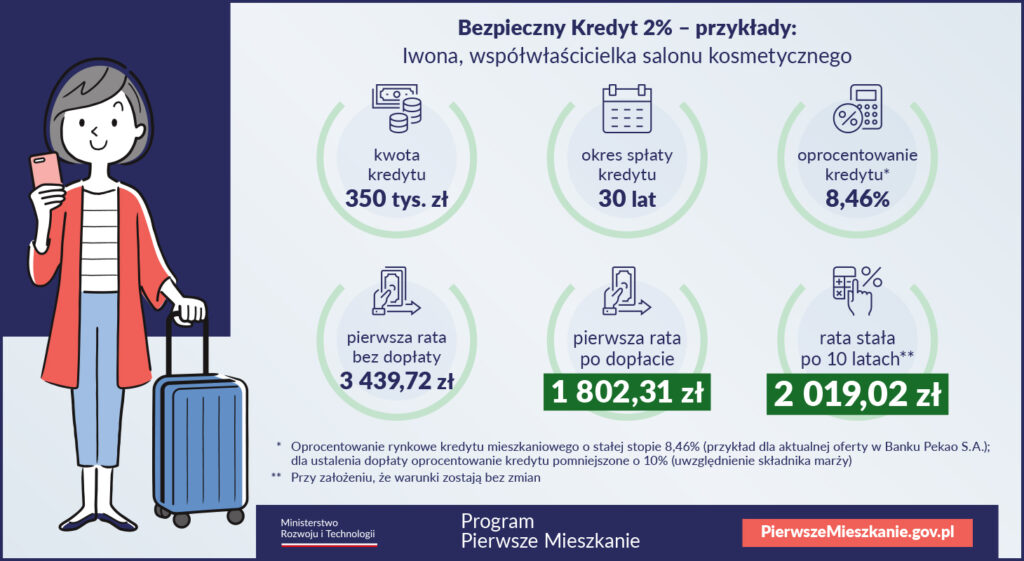

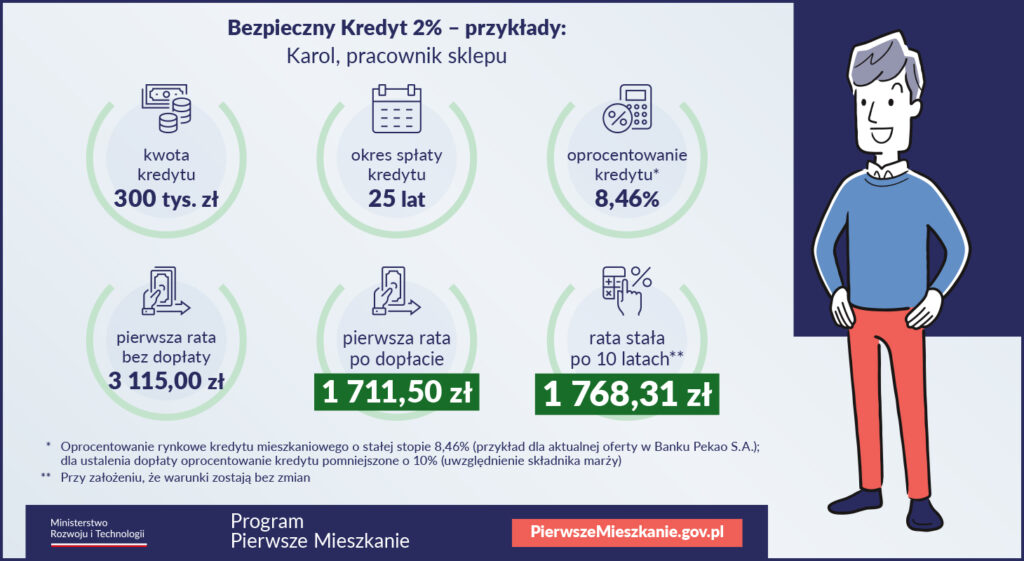

Wysokość rat kredytu hipotecznego 2% – przykład

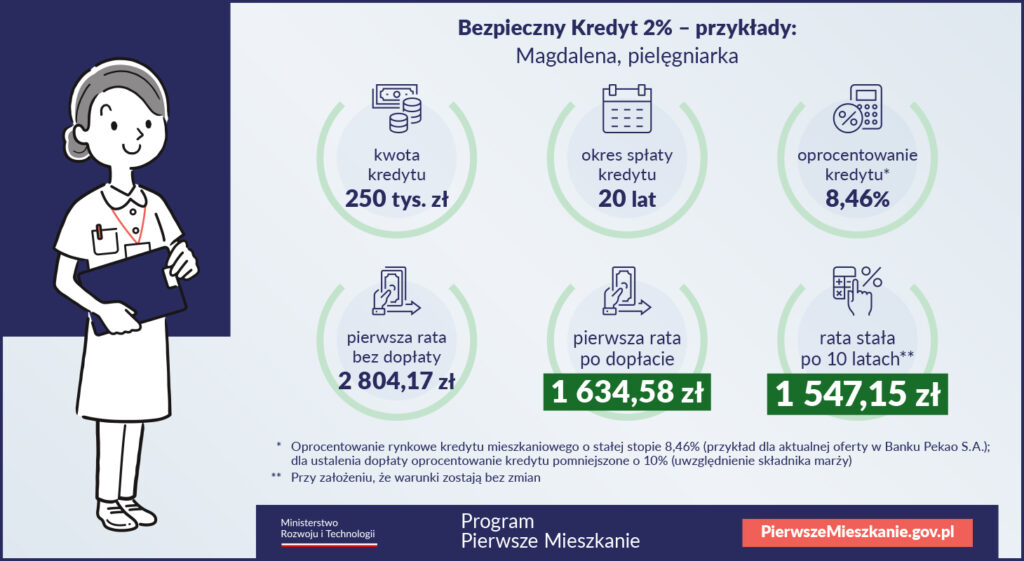

Małżeństwo z jednym dzieckiem wzięło kredyt w banku na kwotę 550 000 złotych na okres 30 lat na zakup domu lub mieszkania. Oprocentowanie kredytu o stałej stopie wynosi 8,46%. W celu ustalenia dopłaty ze środków Rządowego Funduszu Mieszkaniowego zostało one pomniejszone o 10% (składnik marży) i wynosi 7,61%. Oznacza to, że zgodnie z programem kredytobiorcy będą przez 10 lat płacić ratę pomniejszoną o dopłatę. Pierwsza rata bez dopłaty wynosić będzie około 5400 złotych, a z dopłatą około 2800 złotych. Warto tu dodać, że raty kapitałowo-odsetkowe będą w tym czasie malejące, więc rata i wysokość dopłaty będą się zmieniały. Po upływie 10 lat małżeństwo będzie spłacało kredyt w formie stałej raty kapitałowo-odsetkowej (tzw. annuitet). Bez zmiany oprocentowania miesięczna rata wynosi 3 172,74 zł. Spłata kredytu w formie równych rat kapitałowo-odsetkowych (annuitet dla całego okresu – 30 lat) bez dopłaty wynosiłaby 4 213,44 zł.

Dodatkowe koszty kredytu mieszkaniowego dla gospodarstwa domowego

Przed zaciągnięciem kredytu warto dokładnie sprawdzić ofertę kredytu i porównać propozycje z różnych banków, aby wybrać najlepszą opcję. Kredytobiorca może ponieść dodatkowe koszty, takie jak:

- prowizje i opłaty bankowe (np. za udzielenie kredytu);

- koszt ubezpieczenia (np. na życie, od utraty pracy lub ubezpieczenie nieruchomości);

- koszty związane z wyceną nieruchomości;

- opłaty notarialne i podatki;

- koszty obsługi kredytu.

Nadpłata bezpiecznego kredytu hipotecznego 2% a przepisy ustawy

Nadpłacenie części kredytu z tego programu powoduje, że dopłaty wygasają z ostatnim dniem miesiąca, w którym wystąpiło takie zdarzenie, oznacza to, że dopłaty uzyskane po tym dniu podlegają zwrotowi, chyba że:

- nadpłata została dokonana po upływie 3 lat od dnia udzielenia kredytu lub

- nadpłata dotyczyła części objętej gwarancją lub

- łączna wysokość spłaty oraz wniesionego wkładu własnego nie przekroczyła kwoty 200 tysięcy złotych, o której mowa w art. 3 ust. 3 pkt 1 lub

- łączna wysokość spłaty i zapłaconej raty nie przekroczyła w tym miesiącu pierwszej kwoty, pomniejszonej o dopłatę raty do tego kredytu.

Ustawa nie określa wysokości nadpłat i ograniczeń w tym zakresie po upływie 3 lat od dnia udzielenia kredytu. Te kwestie ustalane są pomiędzy stronami umowy kredytowej, czyli pomiędzy bankiem kredytującym a kredytobiorcą.

Czy można utracić prawo do dopłat z Bezpiecznego Kredytu 2%?

Prawo do dopłat do bezpiecznego kredytu 2 proc można utracić w kilku sytuacjach, na przykład z powodu:

- braku rozpoczęcia prowadzenia gospodarstwa domowego w nabytym bądź wybudowanym mieszkaniu lub domu jednorodzinnym w ciągu 24 miesięcy od dnia zakończenia budowy, lub nabycia prawa własności domu/mieszkania;

- zaprzestania prowadzenia gospodarstwa domowego w nabytym domu/mieszkaniu na okres co najmniej 12 miesięcy;

- wynajęcia domu/mieszkania (także jego części) albo jego użyczenie innej osobie;

- nabycia prawa własności innego domu/mieszkania, w tym spółdzielczego prawa do innego mieszkania albo domu, chyba że prawo to zostało nabyte (wyłącznie) w drodze dziedziczenia.

źródło grafik https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt/

źródło grafik https://www.gov.pl/web/rozwoj-technologia/bezpieczny-kredyt/

Najpopularniejsze pytania:

Co się stanie, gdy zakończy się 10-letni okres obniżonego oprocentowania? Czy rata kredytobiorcy nie wzrośnie kilkukrotnie?

Oprocentowanie może ulec zmianie. W przypadku stałego oprocentowania wartość procentowa będzie ustalona na początku okresu kredytowania i utrzymana na stałym poziomie. W przypadku zmiennego wartość procentowa może wzrosnąć lub obniżyć się, zgodnie z obowiązującym wskaźnikiem (np. WIBOR). Przy czym, wzrost może spowodować zwiększenie raty danego kredytu.

Czy singiel może skorzystać z programu Bezpieczny Kredyt 2% razem ze współkredytobiorcami, aby poprawić swoją zdolność kredytową w banku?

Niestety nie ma takiej możliwości. Singiel musi sam ubiegać się o kredyt w banku.

Jaki jest minimalny okres kredytowania?

Zgodnie z ustawą minimalny okres kredytowania wynosi 15 lat.

Czy do programu dopłat do kredytu zalicza się także kredyt na zakup działki budowlanej oraz budowę domu?

Tak, uzyskane środki z można przeznaczyć na wydatki ponoszone w związku z budową domu jednorodzinnego, w tym z nabyciem prawa własności nieruchomości gruntowej albo jej części w celu budowy na niej domu.

Czy nieruchomość zakupioną z pomocą programu 2% można wynająć? Czy nie utraci się dopłat do rat?

Program Bezpieczny Kredyt 2 proc skierowany jest do osób, które planują nabyć nieruchomość w celu zaspokojenia własnej potrzeby mieszkaniowej. Oznacza to, że w sytuacji wynajęcia takiego lokalu w okresie przysługiwania dopłat do rat kredytu mieszkaniowego wygasają one z ostatnim dniem miesiąca wystąpienia takiego zdarzenia. Natomiast kwoty uzyskanych po tym dniu dopłat należy zwrócić do Rządowego Funduszu Mieszkaniowego. Przepisy prawa nie wprowadzają nakazu zwrotu wypłaconych już dopłat po okresie ich przysługiwania (czyli po upływie 10 lat).

Czy kredytobiorca może zaciągnąć kolejny kredyt hipoteczny w banku na nabycie mieszkania w trakcie korzystania z dopłat z Bezpiecznego Kredytu 2%?

Niestety nie. Nabycie kolejnego mieszkania w okresie trwania dopłat z tego programu skutkuje utratą prawa do dopłat i to już od chwili wystąpienia tego zdarzenia. Wyjątkiem jest nabycie nieruchomości w drodze dziedziczenia. Należy tu dodać, że nabycie nieruchomości niemieszkalnej nie skutkuje utratą prawa do dopłat.

Dodaj komentarz